購入の流れPURCHASE FLOW

- 購入相談・資金計画

-

- ご購入の目的や動機、希望条件等の確認

- 住宅ローン・諸費用ローンなど住宅購入に係る資金計画のご相談とご案内

- 物件紹介・案内

-

- 希望条件に沿った物件をご紹介

- 物件現地をご案内

- 物件に応じた諸費用、税金を含む具体的な住宅購入に係る資金計画のご提案

- 購入申込

-

- 「不動産媒介依頼書(購入申込書)」にて購入のお申込

- 住宅ローン等事前審査の手続き

- 各種住宅ローンのご紹介

- 建物状況調査(インスペクション)のご説明

- 売主様と契約条件の調整

- 重要事項説明

-

- 宅地建物取引士が「重要事項説明書」にて物件詳細情報、契約条件等をご説明

- 不動産売買契約

-

- 売主様と不動産売買契約の締結

- 手付金のお支払い

- 当社と媒介契約の締結

- 住宅ローン等申込~契約

-

- 金融機関へ住宅ローン等借入の本申込手続き

- 金融機関と住宅ローン等契約の締結(金銭消費貸借契約)、

火災保険のお申込み

- 引渡し前の現地確認

-

- 売主様引渡し前の物件及び設備の状況を現地で最終確認

- 不具合や問題点がないかの最終確認

- 決済・引渡

-

- 残代金及び各種清算金のお支払い

- 物件のお引渡しと所有権移転登記

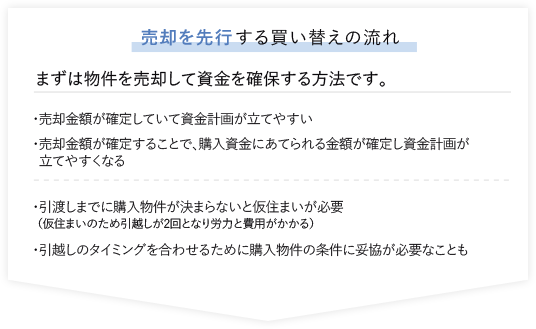

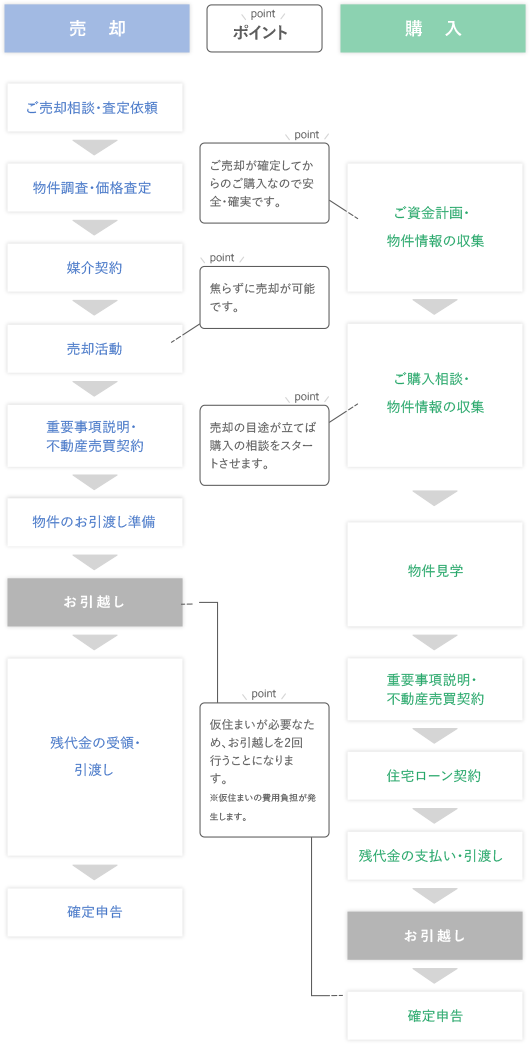

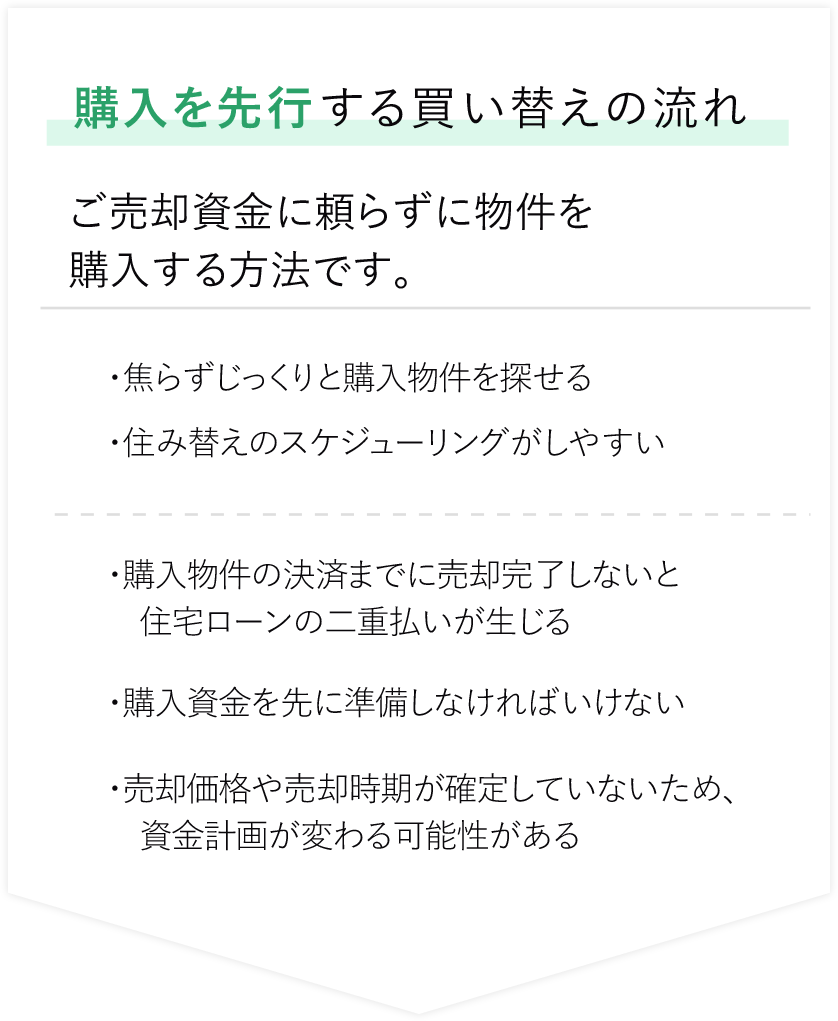

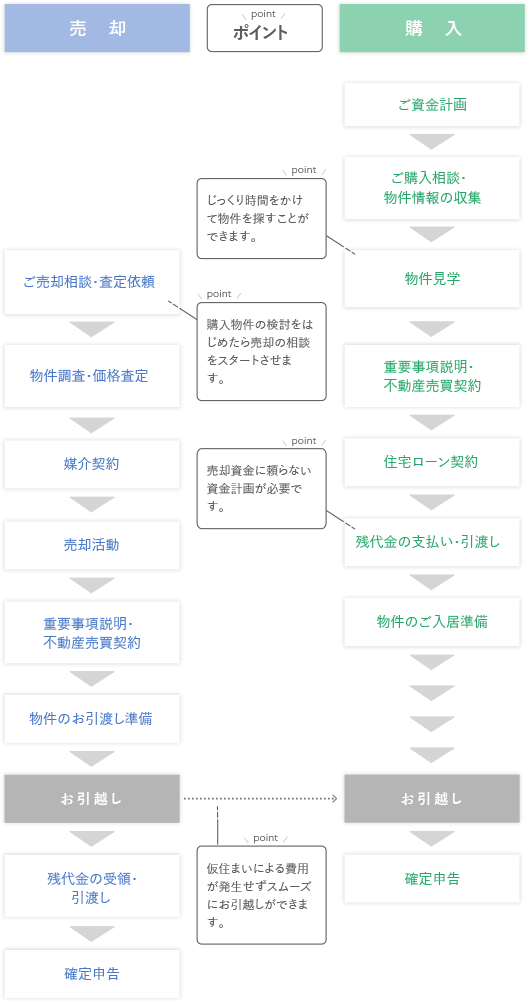

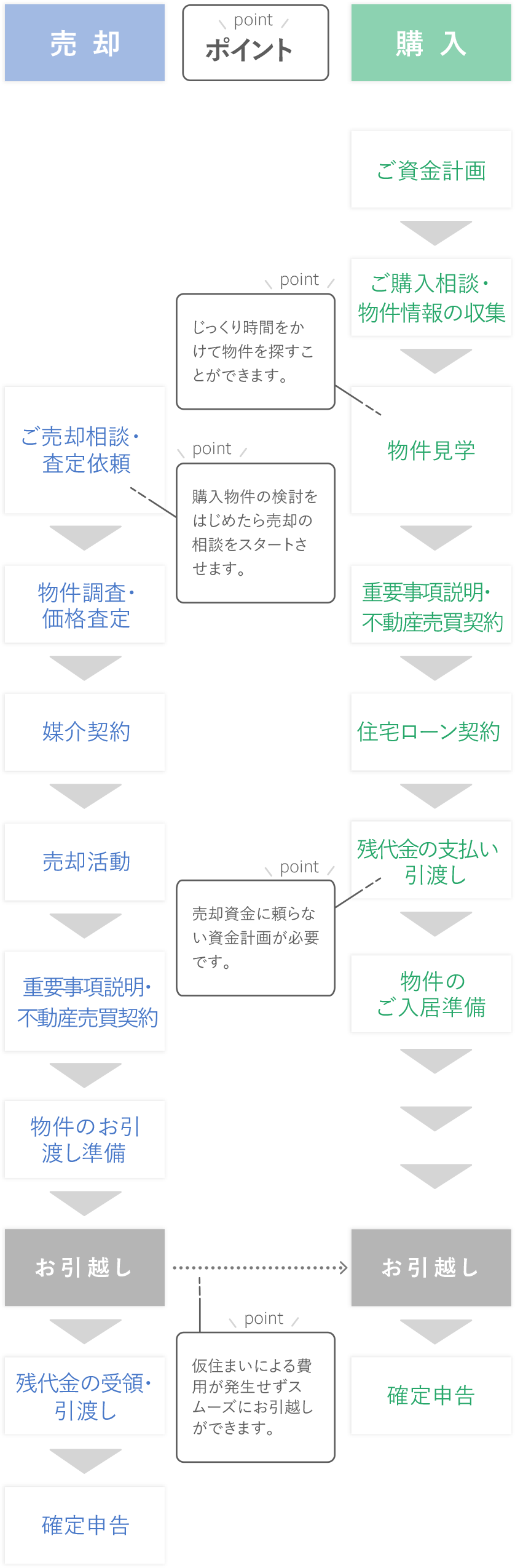

- 買い替えの流れ

- 買い替えには「売却を先行する場合」と「購入を先行する場合」があり、どちらにもメリットとデメリットがあります。いずれを選択するとしても、資金計画や物件引渡しのタイミングについて十分な調整が必要となります。阪急阪神の仲介はお客様のご要望に応じ、スムーズかつ安心なお住み替えとなるようサポートします。